- 勘云号

- 油气装备与机械加工

分享至

近日,《由碳达峰向碳中和:中国低碳发展行业展望年度白皮书(2021)》(以下简称《白皮书》)发布。

《白皮书》以双碳目标列入国家顶层设计为切入点,通过梳理碳交易市场的产品谱系、创新方向和发展现状,串联中国企业和社会应对低碳未来的行动及规划,展望未来中国低碳市场投资方向和发展前景,并提出了相关政策建议。

01、低碳投资缺口2.5万亿

2020 年 9 月 22 日,习近平总书记在第七十五届联合国大会一般性辩论中提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和。”

《白皮书》)指出,“30·60 目标”的提出,意味着中国经济将全面向低碳经济转型。

据国家发改委价格监测中心的研究测算,要在 2030 年前实现碳达峰,中国每年需要项目资金约为 3.1万——3.6 万亿元,而目前每年资金供给规模约为5000 亿元,资金缺口超过2.5万亿元。若要2060年前实现碳中和,则需要在清洁能源发电、先进大规模储能、绿色零碳建筑等新增超过百万亿元投资。

根据清华大学的研究显示,实现1.5℃目标导向转型路径,需新增投资约138万亿元,超过每年GDP的2.5%。而根据中金的研究,至2060年实现碳中和目标,大约需140万亿元的绿色投资。其中, 前10 年年化投资需求为 2.2 万亿元,后 30 年年化投资需求为3.9万亿元。分行业来看,电力、交运、建筑的绿色投资需求量最大。

面对巨大的投资机遇,市场参与者摩拳擦掌,碳金融方兴未艾,各类碳中和相关的金融产品在一夜之间涌现,中国碳交易市场步入舞台中央。

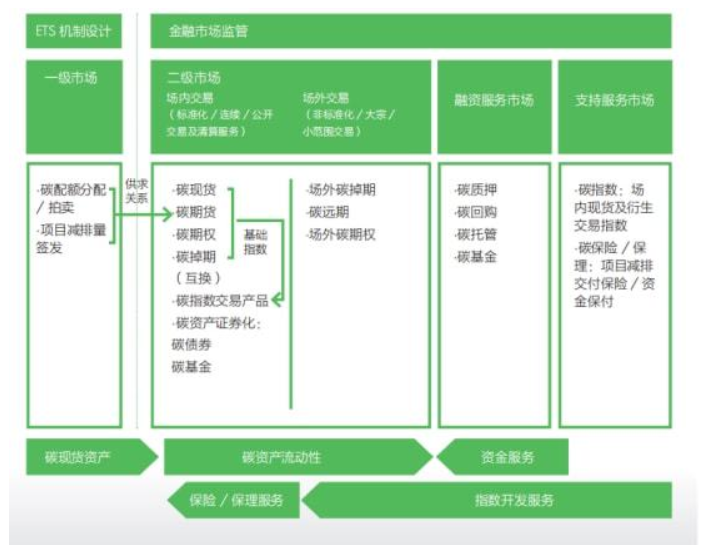

碳金融市场的层次结构

2021年7月16日,备受瞩目的全国碳排放权交易市场正式启动上线交易。作为全国碳排放权集中统一交易平台,该系统汇集所有全国碳排放权交易指令,统一配对成交。交易系统与全国碳排放权注册登记系统连接,由注册登记系统日终根据交易系统提供的成交结果办理配额和资金的清算交收。重点排放单位及其他交易主体通过交易客户端参与全国碳排放权交易。

全国碳市场筹备时间表

从2011年在北京、天津、上海、深圳、湖北、重庆等省市开展碳交易试点,到 2021 年 7月16日中国碳排放权交易市场在上海环境能源交易所开市,走过了十年坎坷,在此期间,中国碳市场经历了碳价混乱、配额不流通、流动性差、概念炒作、牟取暴利搭便车等诸多坎坷。发展碳市场,对于完善市场机制、丰富绿色金融体系、争取国际碳定价权都具有重要意义。

统一化的全国碳市场,是实现“30·60 目标”目标中关键的一步,形成全国统一的碳价格,可以提高碳市场的流动性以及定价的效率,进一步推动形成更加有效的碳市场和好的碳价格信号,助力低碳平稳转型。打好统一市场的基础之后,才能进一步完善碳市场的各项机制,包括明确总量设定、配额分配向拍卖过度、推动金融机构的入场参与、形成相对合理稳定的碳价格、推动能源价格市场化改革等 。

据估算,2021 年中国碳市场的成交量可能达到 2.5 亿吨,交易金额将突破 60 亿元人民币。中国碳市场的参与主体将会从企业逐步扩大到机构投资者和个人,市场的交易品种也会从现货扩展到期货、碳指数等衍生品领域。碳排放权交易不仅将成为促进企业降低碳排放的具体手段,还将丰富金融市场的资产类别,为投资者提供又一项投资选择。

02、工业制造业低碳转型后劲儿不足

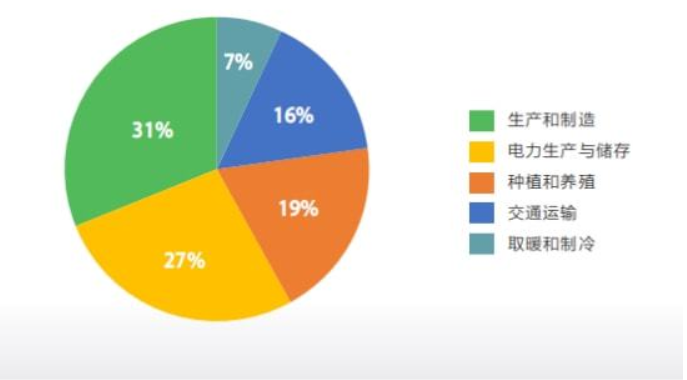

根据比尔·盖茨在《气候经济与人类未来》中从消费端对温室气体排放的分类,生产和制造占 31%,电力生产与存储占 27%,种植和养殖排放占 19%,交通运输占 16%,取暖和制冷占 7%。

自 18 世纪以来,几次工业革命不断推动人类社会的发展进步,全球工业的飞速发展打破过去几千年的人类活动与自然调节的碳平衡状态,也令工业生产制造成为碳排放最主要来源,并将承担极大的低碳改造目标。

全球消费端碳排放占比情况

制造业的低碳转型目标,对于中国来说是极大的挑战。自改革开放以来,制造业一直担任中国经济腾飞的最重要引擎,整体规模已跃居全球第一。

根据国家统计局数据初步核算,2020 年中国能源消费总量 49.8 亿吨标准煤,比上年增长了 2.2%。煤炭消费量增长 0.6%,原油消费量增长 3.3%,天然气消费量增长 7.2%,电力消费量增长 3.1%。煤炭消费量占能源消费总量的 56.8%;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的 24.3%,上升 1.0 个百分点。每千瓦时火力发电标准煤耗下降 0.6%。全国万元国内生产总值二氧化碳排放下降 1.0%。

由此可见,尽管我国在工业低碳转型方面已取得可见的进展,速度和力度仍显缓慢和不足。

根据专业机构的研判,碳中和给传统行业带来的,并非一定要以牺牲利益为代价。

首先,碳中和对于传统行业无疑是一次行业洗牌和供给侧改革的机遇。以低碳技术和降碳能力为准绳,清理淘汰行业中不规范、不达标、管理松散的低端产能,从而使行业龙头呈现更好的聚集效应。

其次,碳中和是推动传统行业转型的重要外力。根据高盛投资策略组亚洲区联席主管王胜祖亦的分析,在经过去产能、行业整合后,类似宝武钢铁等头部钢企的盈利能力、增长潜力都得到提高;传统车企与华为等科技企业合作,推进新能源车、车辆智能化方向的转型。

第三,碳中和倒逼中国整体产业结构改革和转型。与发达国家相比,我国的碳排压力主要来自于占国民经济总体比例 41%的第二产业,因此提升能源消耗密度较低的第三产业也是实现碳中和的重要路径。

根据标普全球测算,如果民间消费在全社会总支出中的占比从目前的不到 40% 提升至 55%,中国的碳排放量将下降三分之一。

5大建议指引中国低碳发展

白皮书还对中国低碳发展进行了展望并给出了建议:

一、规范制度体系,协同监管工作。未来将有更多行业背景的市场主体被纳入全国碳交易市场,建立跨部门的碳金融市场监管框架和协调机制,推动碳金融市场的协调、健康及可持续发展碳价稳定机制势在必行。

与此同时,为鼓励交易活动的有序进行和各主体交易的积极性,应对突发风险,需考虑建立碳价稳定调控机制,在政府预留碳配额及其有偿分配的基础上,建立碳配额储备和碳市场平准基金。设定碳价调控区间,并依托碳配额储备与碳市场平准基金,建立碳市场的公开市场操作机制。

二、明确总量测算,强化信息核查披露。2021 年 9 月,国家发改委在其印发的《完善能源消费强度和总量双控制度方案》提出,“鼓励地方增加可再生能源消费”已成为完善“能耗双控”的重要方向。碳排放的总量确定直接影响到碳交易活动和碳价,但现阶段 “能耗双控”(即控制能源消费强度和总量)制度还不够完善,亟待通过更科学的测算和政令强制手段,逐步建立和完善碳排放总量控制制度,强化碳排放信息的形成,制定科学合理的碳排放统计标准和碳核查监督机制,借助全社会力量对数据管理工作进行监督,提升全国碳市场的数据质量,以推动“双碳”目标的真正达成。

三、扩大全国碳市场行业覆盖范围,丰富参与交易市场主体。开放多元的碳市场主体对于丰富碳市场需求、提供减排资金、有效分散风险等将具有良好的促进作用。目前,全国碳市场仅向发电行业重点排放单位开放交易,其他机构和个人暂不能参与全国碳市场。煤化工等行业的部分企业已纳入重点排放单位名单,但其生产过程碳排放并未纳入。目前碳配额管理仅针对企业自备电厂发电排放环节,而碳排放更集中的生产过程无法参与全国碳市场。基于“30·60 目标”目标和气候治理的紧迫需求,需要尽快将钢铁、化工、水泥等其他高耗能行业纳入全国碳市场,逐步提高全国碳市场行业覆盖比例。通过进一步丰富市场主体,实现全国碳排放交易市场主体多元化,持续提升市场的覆盖面、流动性和有效性。

四、提升碳金融市场配置,发挥金融工具效能。中国双碳目标的实现,需要碳市场高度一体化、金融化和国际化,与欧美碳市场天然的金融属性相比,中国碳市场的金融化仍有很大拓展空间。提升碳金融市场的配置效率和运行效率,合理碳定价,引导清洁能源投资,促进低碳产业发展,以碳金融引导中国的低碳发展和相关国际合作,是中国碳市场面对的必然趋势和长期挑战。

五、争取国际碳定价权,推动通过碳市场国际化发展。2021 年全国碳市场启动后,中国成为全球最大的单一碳市场。作为积极参与国际气候治理的负责任大国,中国争取国际碳定价权开始具有越来越重要的现实意义。近年来,欧美等成熟碳市场纷纷酝酿推出“碳关税”,重要的国际经贸谈判及协议越来越纳入 ESG 标准,如果中国不能推动形成具有国际权威的中国碳价,在碳中和时代的国际竞争将面临同当前国际大宗商品领域一样被其他国家主导定价的被动局面。

与此同时,中国还应提升本土碳市场的国际化水平及与国际碳金融市场的链接程度。在提升自身碳市场水平的同时,应加速促进绿色金融国际合作。碳交易的国际认知度很高,碳市场的国际化可以成为推进绿色金融国际合作的重要桥梁。中国碳金融市场对外逐步开放,可考虑先允许部分外资机构参与中国节能减排项目及碳交易,由此逐步与周边国家及国际市场实现碳配额互认。

本文转自北京勘云科技有限公司(Beijing Kanyun Technology)合作媒体或其它网站信息,目的在于传递更多能源科技信息,如内容有误、侵权请联系info@kanyune.com,我们将及时更正、删除。凡来源注明为勘云号的文章,版权均属勘云号,授权转载请署名来源。

跟帖 0

参与 0

网友评论仅供其表达个人看法,并不表明勘云立场。